AML là gì? Đây là thuật ngữ chỉ các quy định và biện pháp kiểm soát nhằm ngăn chặn hành vi rửa tiền. Khi thị trường ngày càng phát triển với các giao dịch xuyên biên giới và tài sản kỹ thuật số, thì việc nắm vững AML không chỉ giúp bạn tuân thủ quy định mà còn giảm thiểu rủi ro pháp lý và đảm bảo sự minh bạch trong giao dịch. Bạn đã sẵn sàng tìm hiểu về những quy định quan trọng và cách thức AML hoạt động để bảo vệ tài khoản giao dịch của mình chưa? Hãy cùng khám phá ngay.

AML là gì? Đôi nét về khái niệm chống rửa tiền

AML là từ viết tắt của Anti-Money Laundering, được dịch sang nghĩa tiếng Việt là Chống rửa tiền. AML được xây dựng từ hệ thống với nhiều điều lệ, quy định cùng với các thủ tục được đặt ra từ phía Lực lượng Đặc nhiệm Tài chính Quốc tế – FATF. Chống rửa tiền được thành lập với mục tiêu giải quyết và hạn chế các hoạt động làm trái quy định về rửa tiền.

AML giúp tổ chức tài chính phát hiện được các hành vi rửa tiền của khách hàng

Thực hiện AML là điều vô cùng quan trọng, vậy nên các tổ chức tài chính cần phải nghiêm chỉnh thực hiện đúng các quy định, xác minh danh tính toàn bộ nhà đầu tư khi tham gia, đồng thời trong quá trình giao dịch cũng cần theo dõi thường xuyên. Điều này giúp các tổ chức nắm bắt kịp thời những hoạt động không đúng đắn, từ đó đưa ra phương án giải quyết tốt nhất.

Đặc biệt với thị trường tiền mã hóa, Chống rửa tiền sẽ được thực hiện bởi các sàn giao dịch tập trung (CEX) để ngăn chặn các đối tượng xấu thông qua việc tham gia giao dịch tiền điện tử.

Sự hình thành và phát triển của các quy định AML

Sau khi nắm được AML là gì, nội dung kế tiếp sẽ đưa các bạn tìm hiểu về nguồn gốc hình thành và sự phát triển của luật Chống rửa tiền nhé.

Quá trình hình thành và phát triển của luật Chống rửa tiền trên thị trường tài chính

Chống rửa tiền tại Hoa Kỳ

Năm 1970, Bộ luật Bảo mật Ngân hàng – BSA đã được phê duyệt và cho đến năm 1974 mới được Tòa án Tối Cao Hoa Kỳ thông qua, kể từ đó chính sách Chống rửa tiền có thêm nhiều điều luật tân tiến. Yêu cầu các tổ chức tài chính cần nộp báo cáo về những giao dịch với khoản tiền lớn từ 10.000 USD trở đi, quản lý và cập nhật các thông tin của khách hàng và thường xuyên thu thập các thông tin về giao dịch.

Vào năm 1980, chính sách đã có thêm nhiều cải tiến mới với mục đích hạn chế những hoạt động mua bán chất cấm vào thời điểm đó. Đặc biệt là vào năm 1990, để có thể kiểm soát được diễn biến tài chính ở năm 2000 giúp ngăn chặn tất cả nguồn tiền tài trợ đến phía khủng bố.

Lúc bấy giờ, ngân hàng, sàn giao dịch cùng với các đại lý yêu cầu phải tuân thủ thực hiện dựa trên hệ thống luật pháp và những yêu cầu được đề cập. Chẳng hạn như xác minh danh tích khách hàng, thường xuyên theo dõi và kiểm tra các cuộc giao dịch, giúp hạn chế được các hành vi rửa tiền. Các quy định Chống rửa tiền được xây dựng thông qua văn bản và chấp nhận bởi các cơ quan quản lý cấp cao, kiểm soát chặt chẽ bởi những chuyên viên về Anti-Money Laundering.

Bộ luật Bảo mật Ngân hàng (BSA) mở đường cho các chính sách Chống rửa tiền

Đạo luật Chống rửa tiền ở năm 2020 được thực hiện vào năm 2021, cải tiến các quy định về CCD dành cho các sàn giao dịch crypto, các nhà kinh doanh nghệ thuật, đồ cổ, các cơ quan tài chính cá nhân. Không những thế, Đạo luật Minh bạch Doanh nghiệp – rất quan trọng và cần thiết trong AML, giúp lấp đầy lỗ hổng của pháp lý mà những đối tượng xấu đang cố gắng tránh né để thực hiện rửa tiền.

FinCEN là một cơ quan thuộc Bộ Tài chính Hoa Kỳ với nhiệm vụ phát hành các thông báo hay chính sách để nắm bắt và thực hiện BSA, các bộ luật về Chống rửa tiền.

Không chỉ liên bang mới phát hành các chính sách và các bang khác trên thế giới cũng tiến hành cung cấp các luật AML riêng. Hầu hết các luật được phát hành đều giống nhau theo quy định từ liên bang, ngoài ra họ vẫn có thể bổ sung thêm các điều khoản liên quan khác. Do đó, các cơ quan tài chính thực tuân thủ đúng luật của liên bang và những bang khác trên thế giới.

Chống rửa tiền tại EU và các quốc gia khác

Về EU và các khu vực khác trên thế giới đều áp dụng chính sách Anti-Money Laundering từ Mỹ, từ đây tự xây dựng ra các điều luật riêng. Năm 1989 đã diễn ra một sự kiện vô cùng đáng nhớ, có một nhóm gồm các quốc gia và cơ quan phi chính phủ (NGO) đã thực hiện thiết lập Lực lượng Đặc nhiệm Hành động Tài chính – FATF.

FATF là một tổ chức liên chính phủ với vai trò phát triển, đẩy mạnh thực hiện các chính sách và quy định quốc tế nhằm hạn chế những hành vi AML. Trải qua cuộc khủng hoảng diễn ra từ ngày 11 tháng 9 năm 2001, Lực lượng Đặc nhiệm Hành động Tài chính đã mở rộng quy mô hoạt động, bao gồm cả ngăn chặn tài trợ khủng bố.

FATF là tổ chức liên chính phủ phát triển chính sách, ngăn chặn AML và tài trợ khủng bố

FATF đã cung cấp đến 40 Khuyến nghị đã tạo nên một nền tảng vững chắc với nhiều quy định, chính sách liên quan đến Chống rửa tiền và Chống Tài Trợ Khủng Bố – CFT trên toàn cầu, quy định đã áp dụng hơn 190 khu vực trên thế giới. Những khuyến nghị được gửi nhằm xem xét lại khách hàng – CDD, kiểm tra lại cuộc giao dịch, cảnh báo đến những hành vi có nguy cơ về hợp tác quốc tế.

Không chỉ Lực lượng Đặc nhiệm Hành động Tài chính mà cũng có nhiều cơ quan khác hỗ trợ xây dựng nên Anti-Money Laundering. Trong số đó có thể kể đến Quỹ Tiền tệ Quốc tế – IMF và Liên Hợp Quốc – LHQ. Không những thế, có các chương trình và sự kiện liên quan đến phòng chống rửa tiền như Chỉ thị Chống Rửa tiền của Hội đồng Liên minh Châu Âu – AMLD cùng với Ủy Basel về Giám sát Ngân hàng Thẩm định khách hàng – CDD.

Quỹ Tiền tệ Quốc tế cũng thúc đẩy các khu vực nằm trong tổ chức nghiêm chỉnh thực hiện đúng với quy định quốc tế về chống tài trợ khủng bố. Bên cạnh đó, vào năm 1988 Liên hợp Quốc đã bổ sung thêm các điều khoản liên quan đến Chống rửa tiền vào Công ước Vienna. Nhờ vậy giúp nhanh chóng phát hiện và giải quyết các hoạt động rửa tiền thông qua mua bán ma túy. Vào năm 2001, Công ước Palermo đã nhận diện các đối tượng tình nghi trong tổ chức quốc tế, Công ước Meridian năm 2005 tập trung ngăn chặn các hoạt động tham nhũng trong chính trị.

Ngoài ra, Chỉ thị AML của Liên minh Châu Âu đã cải tiến hơn trước nhằm ứng phó trước những các hình thức rửa tiền, tài trợ khủng bố ngày càng tinh vi hơn. Đồng thời, Ủy ban Basel về Giám sát Ngân hàng cũng hỗ trợ các thông tin quan trọng để thuận lợi trong việc quản lý danh tính khách hàng.

Cách thức hoạt động Chống rửa tiền trên thị trường hiện nay

Sau khi tìm hiểu và nắm được quá trình rửa tiền của bọn tội phạm, cơ quan đã thiết lập nên Anti-Money Laundering nhằm xử lý nghiêm khắc và đẩy lùi hoạt động rửa tiền, nhất là đối với thị trường tiền điện tử.

Sơ đồ hoạt động của Chống rửa tiền trên thị trường tài chính hiện nay

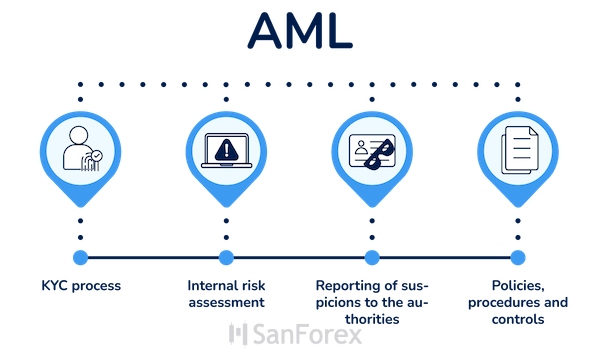

Đối với các sàn CEX trên lĩnh vực Crypto đòi hỏi phải tuân thủ đúng các quy định và chính sách về Chống rửa tiền, cụ thể như sau:

- Thực hiện xác minh danh tính khách hàng (Know Your Customer – KYC): Mỗi người dùng khi tham gia các sàn giao dịch đều phải cung cấp và cập nhật các thông tin theo như yêu cầu, kể cả cung cấp giấy tờ tùy thân để tiến hành xác minh danh tính.

- Thẩm định (Customer Due Diligence – CDD): Xem xét, đánh giá và thiết lập hồ sơ rủi ro cho từng nhà đầu tư, thường xuyên tiến hành kiểm tra các hoạt động giao dịch, đánh giá trader có phải là người đang hoạt động trong giới chính trị, có phải là chính trị gia hay không, nhìn nhận nguồn tiền và tham gia giao dịch để làm gì.

- Cảnh báo các hoạt động xấu, đáng ngờ (Suspicious Activity Report – SAR): Các sàn giao dịch và tổ chức tài chính cần phải giám sát các tài khoản người dùng, quản lý giao dịch để nhận biết các hoạt động không đúng quy định. Đưa ra phương án xử lý thích hợp hoặc trình báo đến các cơ quan tài chính.

- Áp dụng lệnh phạt (Sanctions Compliance): Khi tiếp nhận được báo cáo, các cơ quan tài chính tiến hành điều tra với nhà đầu tư bị nghi ngờ dựa theo danh sách xử phạt.

Tầm quan trọng của Chống rửa tiền trên thị trường tiền mã hóa hiện nay

Như các bạn cũng đã biết, thị trường Crypto là nơi có tính ẩn danh và tính thanh khoản hấp dẫn. Bên cạnh đó, việc giao dịch tiền điện tử giữa các quốc gia được thực hiện nhanh chóng và suôn sẻ. Không gian này là lựa chọn tốt nhất để kẻ xấu hoành hành, tiến hành âm mưu mà khó bị người khác phát hiện.

Nếu thị trường không áp dụng Chống rửa tiền chắc chắn sẽ trở nên nguy hại và tác động mạnh mẽ đến toàn bộ thị trường chung.

Không những thế, thị trường này không được theo dõi và áp dụng luật pháp từ các cơ quan nhà nước nên không có bất kỳ quy định chính thức đối với các giao dịch. Chính vì điều này mà thị trường không an toàn, bảo mật lỏng lẻo, dễ bị đối tượng xấu tấn công.

Các nhà lập pháp cần đưa ra biện pháp ngăn chặn rửa tiền để thị trường vận hành ổn định

Vậy nên, các nhà lập pháp cần phải cung cấp nhiều biện pháp phòng ngừa và hạn chế rửa tiền trên thị trường Crypto, đây là điều vô cùng quan trọng giúp thị trường được vận hành bình thường.

Khi các nhà môi giới hay các tổ chức tài chính áp dụng đúng AML thì sẽ mang lại rất nhiều lợi ích, chẳng hạn:

- Xây dựng niềm tin đối với người dùng về dịch vụ, sản phẩm hay môi trường giao dịch.

- Khi sàn hay tổ chức áp dụng AML tạo cho hoạt động trở nên chất lượng, văn minh, công bằng và đảm bảo được uy tín.

- Ngăn chặn những hoạt động trái phép trên thị trường tiền điện tử.

- Các giao dịch đều thực hiện theo đúng quy định và yêu cầu của AML.

- Nâng cao độ uy tín trên thị trường Crypto.

- Loại bỏ các yếu tố không tốt, từ đó giúp thị trường ngày càng phát triển và vững mạnh.

Ví dụ điển hình về hoạt động rửa tiền trên thị trường

Ở thời điểm hiện tại, nhiều cơ quan tài chính đã có những thay đổi tích cực khi theo dõi và bắt giữ các đối tượng xấu có dấu hiệu dính dán đến việc rửa tiền trong thế giới tiền mã hóa. Bắt đầu từ tháng 7 năm 2021, Lực lượng cảnh sát Anh đã tổ chức bắt giữ nhóm người có hoạt động rửa tiền, số tiền thu giữ lên đến 250 triệu USD. Đây cũng là một trong những vụ án rửa tiền lớn nhất tại Anh, trước vụ án này tại đây cũng đã từng triệt phá đường dây rửa tiền với số tiền lên đến 158 triệu USD.

Vào thời điểm đó, chính quyền tại Brazil cũng đã tiến hành điều tra và thu về số tiền đến 33 triệu USD khi áp dụng Chống rửa tiền chuyên nghiệp. Từ cuộc điều tra đã nhận thấy 2 đối tượng cùng với 17 công ty đã liên kết với nhau thực hiện giao dịch crypto để rửa tiền bẩn, sau đó che đậy nguồn gốc dòng tiền ấy. Họ đã tạo ra các công ty để hỗ trợ việc rửa tiền được an toàn hơn, đồng thời cũng phát hiện ra các sàn giao dịch có hoạt động không đúng đắn, cấu kết với tổ chức trái phép và luồn lách luật AML.

So sánh giữa KYC và AML

KYC và AML là hai khái niệm quan trọng trong việc kiểm soát rủi ro và bảo vệ hệ thống tài chính khỏi các hoạt động phi pháp. Mặc dù đôi khi bị nhầm lẫn là một, nhưng trên thực tế thì KYC và AML có phạm vi và chức năng khác nhau.

Sự khác biệt giữa KYC và AML

KYC (Know Your Customer) tập trung vào việc xác minh danh tính khách hàng, đánh giá mức độ rủi ro và đảm bảo rằng người tham gia giao dịch không có dấu hiệu bất thường. Trong khi đó, AML (Anti-Money Laundering) bao gồm một tập hợp các biện pháp rộng hơn nhằm phát hiện, phòng chống và xử lý các hành vi rửa tiền.

Có thể thấy KYC chỉ là một bước trong quy trình AML, giúp tạo nền tảng để triển khai các chính sách giám sát và phòng chống gian lận tài chính.

KYC và AML là 2 quy trình quan trọng giúp kiểm soát rủi ro, bảo vệ tài chính khỏi hoạt động phi pháp

KYC và AML – Yếu tố nào quan trọng hơn?

Cả KYC và AML đều là yêu cầu bắt buộc đối với các tổ chức tài chính, nhưng mức độ áp dụng có thể khác nhau tùy theo từng quốc gia. Chẳng hạn như tại Mỹ, sau khi Đạo luật Yêu nước (USA PATRIOT Act) được ban hành năm 2001, các ngân hàng phải tuân thủ nghiêm ngặt các chính sách KYC và AML nhằm ngăn chặn tội phạm tài chính.

Một hệ thống AML mạnh mẽ sẽ không thể hoạt động hiệu quả nếu thiếu một quy trình KYC chính xác ngay từ đầu. Trong bối cảnh tội phạm tài chính ngày càng tinh vi, các tổ chức tài chính cần đầu tư vào công nghệ để nâng cao hiệu quả tuân thủ. Hiện nay, nhiều giải pháp như iProov đang được ứng dụng để xác minh danh tính từ xa, hỗ trợ tối đa cho cả KYC và AML.

Do đó, việc kết hợp công nghệ hiện đại vào hệ thống KYC và AML sẽ giúp nâng cao khả năng quản lý rủi ro, đồng thời đảm bảo tuân thủ chặt chẽ các quy định pháp lý trên thị trường tài chính toàn cầu.

Những dự báo và thử thách đối với AML trong thời gian tới

Công tác AML đang đối mặt với nhiều thử thách lớn khi công nghệ tài chính phát triển nhanh chóng, đặc biệt là sự xuất hiện của tiền điện tử và các giao dịch ẩn danh. Các cơ quan quản lý toàn cầu cần tăng cường sự hợp tác để xây dựng các quy định pháp lý linh hoạt và phù hợp với các phương thức rửa tiền ngày càng tinh vi.

Dự báo

Với sự gia tăng của các phương thức rửa tiền tinh vi, việc giám sát và kiểm soát trở thành một thách thức lớn đối với các tổ chức tài chính và các cơ quan quản lý trên toàn cầu. Để giải quyết vấn đề này, các khu vực đang triển khai một loạt các giải pháp công nghệ hiện đại nhằm ngăn chặn hành vi rửa tiền và truy vết nguồn gốc của dòng tiền bất hợp pháp.

Một trong những giải pháp tiềm năng là ứng dụng công nghệ Blockchain vào các chính sách AML. Công nghệ này không chỉ giúp hạn chế tình trạng rửa tiền mà còn đảm bảo an toàn cho hệ thống tài chính toàn cầu. Các ưu điểm của Blockchain trong công tác AML bao gồm:

- Tăng cường tính minh bạch: Blockchain ghi lại các giao dịch công khai và rõ ràng, giúp các cơ quan quản lý dễ dàng phát hiện những giao dịch bất thường.

- Cải thiện bảo mật: Hệ thống phi tập trung cùng với các phương thức mã hóa bảo vệ thông tin khách hàng, ngăn ngừa các cuộc tấn công từ bên ngoài.

- Giảm chi phí: Việc tự động hóa lưu trữ và xử lý thông tin giúp giảm đáng kể chi phí vận hành trong công tác AML, đặc biệt là chi phí giao dịch xuyên biên giới mà không cần qua các trung gian.

Những lợi ích này cho phép các tổ chức tài chính, kể cả những tổ chức có nguồn lực hạn chế, triển khai các biện pháp AML hiệu quả với chi phí phù hợp.

Liệu các biện pháp hiện tại có đủ sức đối phó với các xu hướng mới nổi trong tương lai?

Thách thức

Mặc dù Blockchain hứa hẹn mang lại nhiều cơ hội trong công tác Chống rửa tiền, nhưng thị trường tiền điện tử vẫn tiềm ẩn không ít rủi ro. Báo cáo của Văn phòng Liên Hợp Quốc về Chống Ma túy và Tội phạm (UNODC) năm 2011 chỉ ra rằng giá trị toàn cầu của hoạt động rửa tiền đạt tới 2,1 nghìn tỷ USD, tương đương khoảng 5% GDP toàn cầu.

Theo một báo cáo của Chainalysis năm 2022, giao dịch tiền điện tử bất hợp pháp trong năm 2021 đã đạt tổng giá trị lên tới 14 tỷ USD, đánh dấu mức tăng trưởng 79% so với năm 2020. Những con số này phản ánh rằng dù các chính phủ và ngân hàng trung ương đã nỗ lực mạnh mẽ trong việc ngăn chặn, hoạt động rửa tiền vẫn tiếp tục gia tăng cả về quy mô và tính phức tạp.

Hơn nữa, sự không đồng nhất trong các chính sách giữa các quốc gia đã tạo ra một “khoảng trống pháp lý”, giúp tội phạm dễ dàng tận dụng để thực hiện hành vi vi phạm pháp luật.

Đối phó với nạn rửa tiền ngày càng trở nên phức tạp và đòi hỏi sự phối hợp chặt chẽ giữa công nghệ tiên tiến, các chính sách AML chặt chẽ và sự hợp tác quốc tế. Mặc dù còn nhiều thử thách, sự hỗ trợ từ Blockchain và các công nghệ mới vẫn mang đến cơ hội lớn trong việc nâng cao hiệu quả của các biện pháp Chống rửa tiền.

Xem thêm:

Insider Trading là gì? Hiểu rõ cách thức hoạt động và hậu quả của giao dịch nội gián

Double Spending là gì? Vì sao nó là vấn đề nghiêm trọng trong tiền điện tử?

Các câu hỏi liên quan đến AML

Nguồn tiền bẩn được rửa sạch như thế nào trên thị trường tiền điện tử?

Dưới đây là các cách thức mà bọn rửa tiền thực hiện hành vi phạm pháp của mình:

- Đăng ký nhiều ví và tài khoản: Những đối tượng có hành vi rửa tiền thường đăng ký nhiều ví và nhiều tài khoản để tạo tính rắc rối trong việc điều tra các cuộc giao dịch. Gây cản trở và thử thách cho cơ quan tài chính, làm giảm hiệu quả trong việc giám sát và truy vết nguồn gốc dòng tiền.

- Tiến hành giao dịch với hệ thống tích hợp: Các cá nhân hay tổ chức rửa tiền thường áp dụng các dịch vụ mixer hay tumbler để khó kiểm tra nguồn gốc dòng tiền. Dùng đến các dịch vụ này sẽ hạn chế rất nhiều đến các cơ quan thẩm quyền khi kiểm tra giao dịch.

- Áp dụng tiền điện tử với bảo mật cao: Chẳng hạn như Monero, Zcash hay Dash có tính ẩn danh cao và chặn việc theo dõi. Đây được coi là dụng cụ tốt để những đối tượng rửa tiền sử dụng nhằm che đậy cuộc giao dịch để tiến hành rửa tiền.

- Thay đổi thường xuyên các loại tiền trong giao dịch: Họ thường thay đổi giao dịch giữa tiền pháp định và tiền điện tử, điều này sẽ có tính phức tạp khi các cơ quan tiến hành điều tra.

- Được trợ giúp từ các đơn vị rửa tiền chuyên nghiệp: Hiện nay, trên thị trường xuất hiện nhiều tổ chức online tiến hành tư vấn và hỗ trợ rửa tiền cho những người có nhu cầu. Họ thường áp dụng các loại công nghệ tiên tiến và nhiều biện pháp khác nhau giúp hoạt động rửa tiền trở nên bí mật hơn rất nhiều.

Đó không đơn giản là hành vi phạm pháp mà còn ảnh hưởng nhiều đến pháp lý, các đơn vị tài chính quốc tế cùng với cơ quan đang đẩy mạnh hoạt động ngăn chặn rửa tiền trên thị trường tiền điện tử.

Hoạt động rửa tiền có hết hoàn toàn không?

Việc áp dụng các quy định về Chống rửa tiền cũng giúp hạn chế được hành vi rửa tiền trên thị trường tài chính hiện nay. Thế nhưng, AML chỉ giúp ngăn chặn chứ không loại bỏ hoàn toàn hoạt động này. Nguyên nhân là do bọn tội phạm luôn sở hữu nguồn tài nguyên lớn, nắm giữ mạng lưới thực hiện có độ bao phủ lớn, áp dụng công nghệ hiện đại cùng với các chiến thuật tinh vi hơn nhiều.

Toàn bộ thông tin trên được cung cấp bởi sanforex cũng giúp các bạn nắm được AML là gì và mức độ quan trọng của Chống rửa tiền đối với thị trường hiện nay. Tuy hành vi này vẫn còn xuất hiện trên thị trường nhưng AML cũng giúp hạn chế được phần nào về hoạt động này. Chính vì thế, các cá nhân và tổ chức cần phải cảnh giác và đề cao tinh thần khi tham gia lĩnh vực tài chính.

Tôi là Trang Thái Hùng – tác giả của những bài viết trên ForexDictionary, với kinh nghiệm hơn 5 năm trong lĩnh vực đầu tư tài chính tôi muốn chia sẻ đến bạn đọc các kiến thức mà tôi đã tích luỹ được, vững kiến thức chọn được nơi đầu tư an toàn lợi nhuận khủng không còn là chuyện quá khó.

Các bài viết liên quan